Регистрация в качестве самозанятого при сдаче жилья в аренду позволяет легализовать доходы с минимальной налоговой нагрузкой. Рассмотрим особенности этого налогового режима для арендодателей.

Содержание

Условия работы самозанятым арендодателем

- Доход до 2.4 млн рублей в год

- Сдача собственного или унаследованного жилья

- Отсутствие наемных работников

- Прямые договоры с арендаторами

Сравнение налоговых режимов

| Параметр | Самозанятость | ИП | Физлицо |

| Налоговая ставка | 4-6% | 6% УСН | 13% НДФЛ |

| Отчетность | Через приложение | Декларации | 3-НДФЛ |

| Лимит доходов | 2.4 млн/год | Нет | Нет |

Пошаговая инструкция регистрации

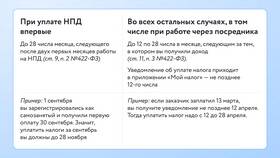

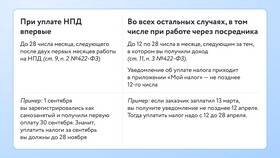

- Скачайте приложение "Мой налог"

- Пройдите идентификацию через Госуслуги

- Выберите вид деятельности "Аренда жилья"

- Укажите данные объекта недвижимости

- Начните оформлять чеки арендаторам

Какие документы подготовить

| Документ | Назначение |

| Правоустанавливающие документы | Подтверждение права собственности |

| Техпаспорт БТИ | Уточнение характеристик объекта |

| Договор аренды | Для подтверждения доходов |

Налоговые ставки для аренды

- 4% - при работе с физлицами

- 6% - при аренде юрлицам и ИП

- 0% - при льготных категориях

Ограничения и особенности

При использовании самозанятости для аренды:

- Нельзя сдавать более одного объекта

- Запрещена посредническая деятельность

- Требуется личное владение жильем

- Нужно оформлять каждый платеж чеком

Частые ошибки арендодателей

- Неучет депозита в налоговой базе

- Отсутствие чеков за коммунальные платежи

- Смешение личных и арендных счетов

- Превышение лимита доходов

Режим самозанятости оптимален для сдачи одной квартиры с доходом до 200 тыс. рублей в месяц. При превышении лимитов или наличии нескольких объектов потребуется регистрация ИП.