Прекращение статуса самозанятого может потребоваться при изменении условий работы или переходе на другой налоговый режим. Рассмотрим процедуру отмены регистрации и связанные с этим нюансы.

Содержание

Условия для отмены самозанятости

| Основание | Описание |

| Прекращение деятельности | Полное завершение предпринимательской активности |

| Переход на другой режим | Регистрация ИП или переход на наемную работу |

| Нарушение условий | Превышение лимита доходов или найм сотрудников |

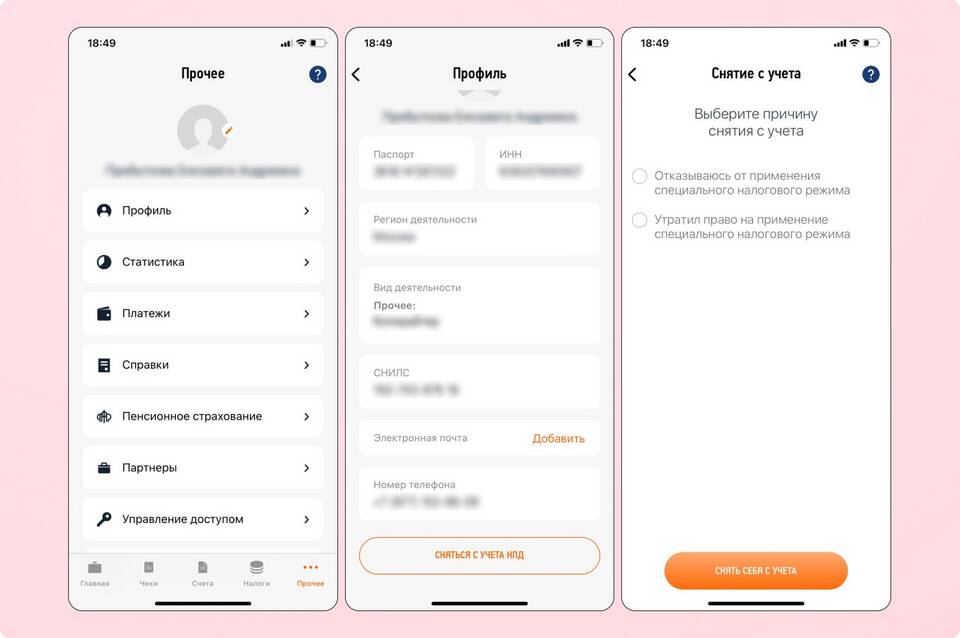

Способы подачи заявления об отмене

Через приложение "Мой налог"

- Авторизуйтесь в приложении

- Перейдите в раздел "Профиль"

- Выберите "Прекратить деятельность"

- Подтвердите решение

- Дождитесь уведомления от ФНС

Через личный кабинет ФНС

- Войдите на сайт nalog.gov.ru

- Откройте раздел "Самозанятые"

- Найдите опцию "Прекращение деятельности"

- Заполните электронную форму

- Подайте заявление

Сроки и последствия отмены

| Аспект | Последствия |

| Налоговые обязательства | Прекращаются с даты подачи заявления |

| Выдача чеков | Запрещена после прекращения статуса |

| Повторная регистрация | Возможна не ранее чем через год |

Необходимые действия перед отменой

- Погасить все налоговые задолженности

- Выдать чеки за все выполненные работы

- Сохранить финансовые документы за последние 3 года

- Уведомить контрагентов о смене статуса

Особые случаи

Автоматическая отмена регистрации:

- При превышении лимита доходов (2,4 млн руб./год)

- При нарушении условий режима (наем работников)

- После 6 месяцев отсутствия доходов

Важные нюансы:

- Отмена возможна только при отсутствии задолженностей

- Статус прекращается с 1-го числа следующего месяца

- Документы о доходах хранятся 5 лет

- Принудительное снятие влечет запрет на регистрацию на 3 года

Правильное оформление отмены самозанятости поможет избежать проблем с налоговыми органами и подготовиться к переходу на другой режим налогообложения.