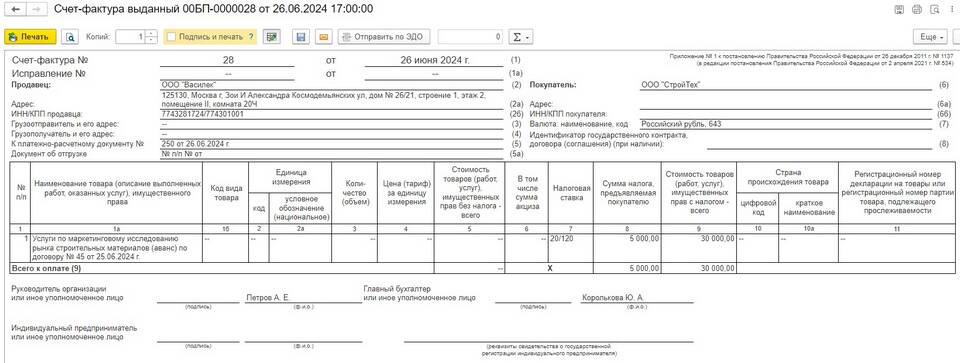

Оприходование услуг как товаров требует особого подхода в бухгалтерском учете. Рассмотрим правильный порядок отражения таких операций в учетных документах.

Содержание

Основные принципы учета услуг как товаров

| Аспект | Особенности учета |

| Документальное оформление | Акт выполненных работ вместо товарной накладной |

| Налоговый учет | Отражение в составе материальных расходов |

| Бухгалтерские проводки | Использование счетов учета услуг |

Пошаговая процедура оприходования

Документальное оформление

- Получите акт выполненных работ от поставщика

- Проверьте соответствие договору

- Зарегистрируйте документ в журнале учета

- Передайте в бухгалтерию для отражения в учете

Бухгалтерские проводки

| Операция | Дебет | Кредит |

| Оприходование услуги | 20 (26, 44) | 60 (76) |

| НДС по полученной услуге | 19 | 60 (76) |

Особенности для разных видов услуг

- Транспортные услуги: требуют путевых листов

- Ремонтные работы: акт с указанием использованных материалов

- Консультационные услуги: детализация часов работы

- Аренда: график платежей и акты передачи

Налоговый учет

- Определите период признания расходов

- Разделите услуги на прямые и косвенные затраты

- Учтите НДС при наличии счета-фактуры

- Отражение в декларациях и отчетах

Типичные ошибки

| Ошибка | Как избежать |

| Неправильная классификация | Четкое определение характера услуги |

| Отсутствие первичных документов | Контроль за полнотой документации |

| Некорректный учет НДС | Проверка реквизитов счетов-фактур |

Рекомендации

- Разработайте внутренний регламент учета услуг

- Организуйте раздельный учет разных видов услуг

- Проводите регулярные сверки с контрагентами

- Используйте специализированное ПО для автоматизации