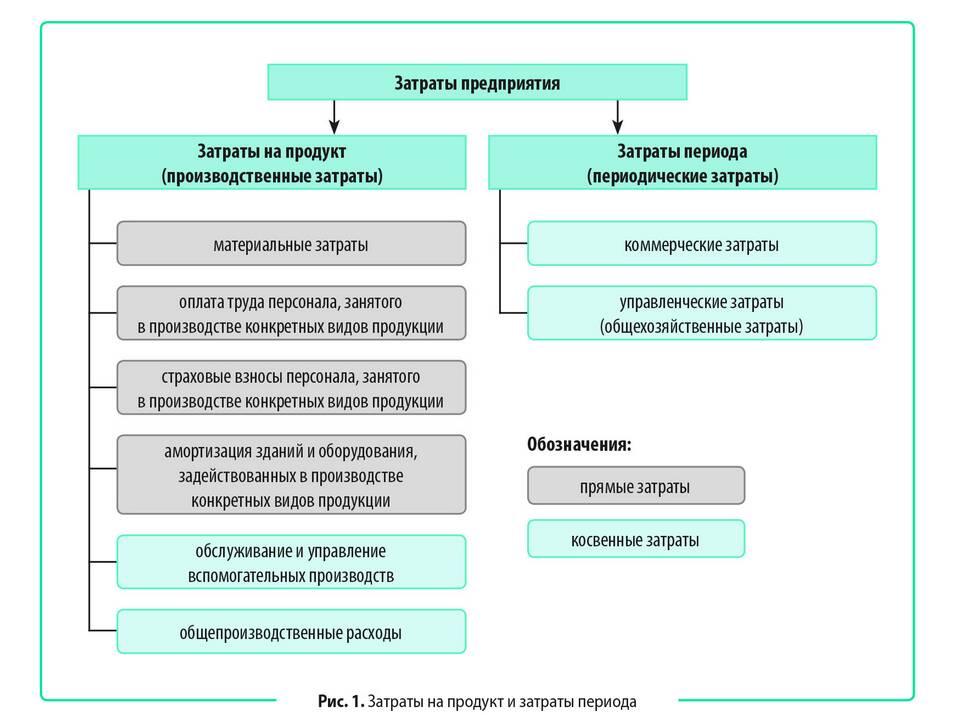

Прочие расходы предприятия – это затраты, которые не связаны напрямую с основной производственной деятельностью, но влияют на финансовый результат. Они отражаются в бухгалтерском и налоговом учете и могут уменьшать налогооблагаемую прибыль.

Содержание

Основные виды прочих расходов

Прочие расходы включают в себя широкий спектр затрат. Ниже приведены основные категории:

- Расходы на услуги банков (комиссии, плата за расчетно-кассовое обслуживание).

- Проценты по кредитам и займам (если они не включены в стоимость инвестиционного актива).

- Штрафы, пени, неустойки за нарушение договорных обязательств.

- Убытки прошлых лет, выявленные в текущем отчетном периоде.

- Списание дебиторской задолженности с истекшим сроком исковой давности.

- Расходы на благотворительность и спонсорскую помощь.

- Курсовые разницы (отрицательные) при переоценке активов и обязательств в иностранной валюте.

- Убытки от чрезвычайных ситуаций (пожары, стихийные бедствия).

- Расходы на содержание переданного в аренду имущества.

- Прочие внереализационные расходы.

Учет прочих расходов в бухгалтерской отчетности

В бухгалтерском учете прочие расходы отражаются на счете 91 "Прочие доходы и расходы". Они учитываются отдельно от основных затрат предприятия, что позволяет анализировать их влияние на финансовый результат.

| Тип расхода | Счет учета |

| Проценты по кредитам | 91.2 |

| Штрафы и пени | 91.2 |

| Списание дебиторской задолженности | 91.2 |

Налоговый учет прочих расходов

В налоговом учете прочие расходы могут учитываться в составе внереализационных расходов (ст. 265 НК РФ). Однако не все затраты, признаваемые в бухгалтерском учете, могут уменьшать налогооблагаемую базу. Например, расходы на добровольное страхование или представительские затраты имеют ограничения.

Важные нюансы

- Прочие расходы должны быть документально подтверждены.

- Некоторые виды расходов нормируются (например, представительские или рекламные).

- Отдельные затраты требуют специального порядка признания (например, убытки от стихийных бедствий).

Правильный учет прочих расходов позволяет предприятию оптимизировать налоговую нагрузку и повысить прозрачность финансовой отчетности.