Коэффициент бонус-малус (КБМ) - это показатель, используемый при расчете стоимости полиса ОСАГО, который определяет скидку или надбавку к базовому тарифу в зависимости от безаварийной истории водителя.

Содержание

Что такое коэффициент КБМ

Основные факторы, влияющие на КБМ

История страховых случаев

- Количество выплат по страховым случаям

- Частота обращений за страховыми выплатами

- Сумма страховых выплат

Стаж безаварийного вождения

| Период без аварий | Влияние на КБМ |

| 1 год | Повышение класса на 1 |

| 5 лет | Повышение класса на 5 |

| 10+ лет | Максимальная скидка (класс 13) |

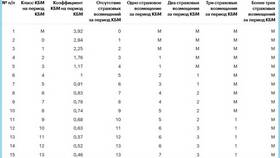

Класс водителя

Система классов водителей:

- Начинающие водители: класс 3 (КБМ=1)

- Максимальный класс: 13 (КБМ=0.5)

- Наихудший класс: М (КБМ=2.45)

Как рассчитывается КБМ

Механизм изменения класса

- За каждый год без аварий - повышение класса

- За каждый страховой случай - понижение класса

- При перерыве в страховании более 1 года - сброс до класса 3

Таблица изменения классов

| Событие | Изменение класса |

| Год без аварий | +1 |

| 1 страховой случай | -2 |

| 2 страховых случая | -3 |

| 3+ страховых случаев | Переход в класс М |

Дополнительные аспекты

Проверка КБМ

Способы проверки текущего коэффициента:

- Официальный сайт РСА

- Мобильное приложение страховщика

- Личный кабинет на сайте страховой компании

Сохранение КБМ

- Своевременно продлевать полис ОСАГО

- Контролировать корректность данных в базе РСА

- Оспаривать ошибки в расчете коэффициента

Заключение

Коэффициент КБМ является важным показателем, который напрямую влияет на стоимость страховки ОСАГО. Его значение определяется историей вождения каждого конкретного водителя и учитывает количество страховых случаев, стаж безаварийного вождения и текущий класс водителя. Понимание механизма расчета КБМ позволяет водителям осознанно управлять своей страховой историей и минимизировать расходы на обязательное страхование.