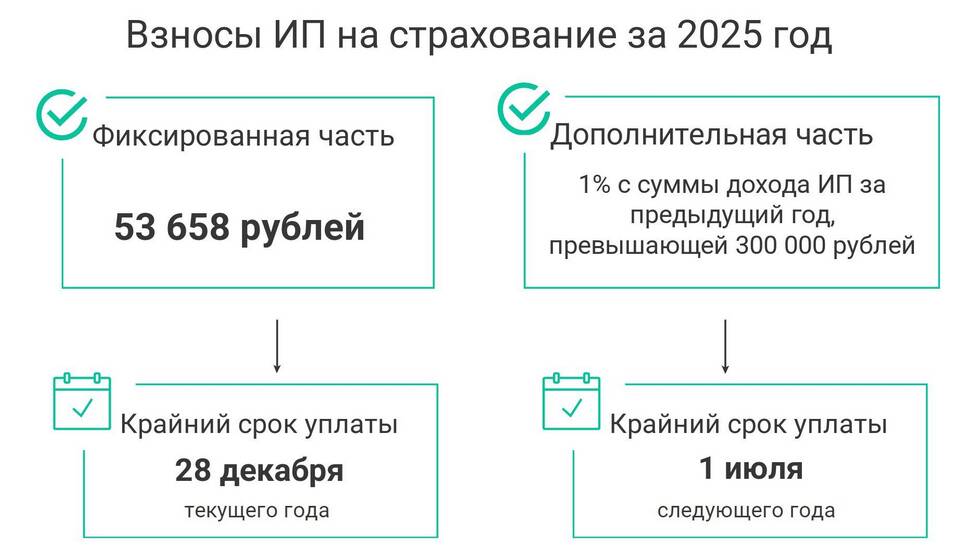

- Фиксированные страховые взносы "за себя"

- Дополнительные взносы при доходе свыше 300 тыс. руб.

- Взносы за наемных работников

| Система налогообложения | Максимальный размер зачета |

| УСН "Доходы" | До 100% от суммы налога |

| ЕНВД | До 50% от суммы налога |

| Патент | Не предусмотрено |

- Рассчитайте авансовый платеж по налогу

- Уменьшите его на сумму уплаченных взносов

- Если взносы превышают налог - остаток переносится на следующий период

- Укажите сумму зачета в декларации УСН

| Показатель | Сумма |

| Доход за квартал | 500 000 руб. |

| Авансовый платеж (6%) | 30 000 руб. |

| Уплаченные взносы | 12 000 руб. |

| Налог к уплате | 18 000 руб. |

- Можно зачесть не более 50% от суммы налога

- Учитываются взносы за себя и за сотрудников

- Зачет производится поквартально

- Остаток взносов на следующий период не переносится

- Можно уменьшать налог на всю сумму фиксированных взносов

- Допускается зачет взносов, уплаченных в течение года

- Возможен зачет даже если взносы уплачены после расчета налога

| Система налогообложения | Правила зачета |

| УСН "Доходы" | До 50% от суммы налога |

| УСН "Доходы минус расходы" | Учитываются в составе расходов |

| ЕНВД | До 50% от суммы налога |

- В декларации указывается сумма уплаченных взносов

- К расчету прикладываются платежные поручения

- При электронной отчетности реквизиты платежей вводятся в программу

- Попытка зачесть взносы за будущие периоды

- Зачет взносов, не уплаченных на момент подачи декларации

- Превышение предельного размера зачета

- Неправильное распределение взносов между кварталами

Правильное применение зачета страховых взносов позволяет ИП значительно снизить налоговую нагрузку. Важно соблюдать установленные законом ограничения и своевременно документировать все платежи.